Notariskosten hypotheek

Als je een huis koopt, dan moet je een notaris inschakelen en daarvoor betalen. De notaris is namelijk de enige die het eigendom van de woning en het afsluiten van de hypotheek rechtsgeldig kan vastleggen. Maar bij het kopen van een huis heeft de notaris nog meer taken, namelijk:

- Controle van de persoonsgegevens, financiële gegevens en de gegevens van de woning.

- Hij stelt de leveringsakte op.

- Toezicht houden op de betalingen van de aankoop van de woning.

- Hij zorgt voor de inschrijving van je huis en de hypotheek in het openbaar register.

Kosten leveringsakte en hypotheekakte

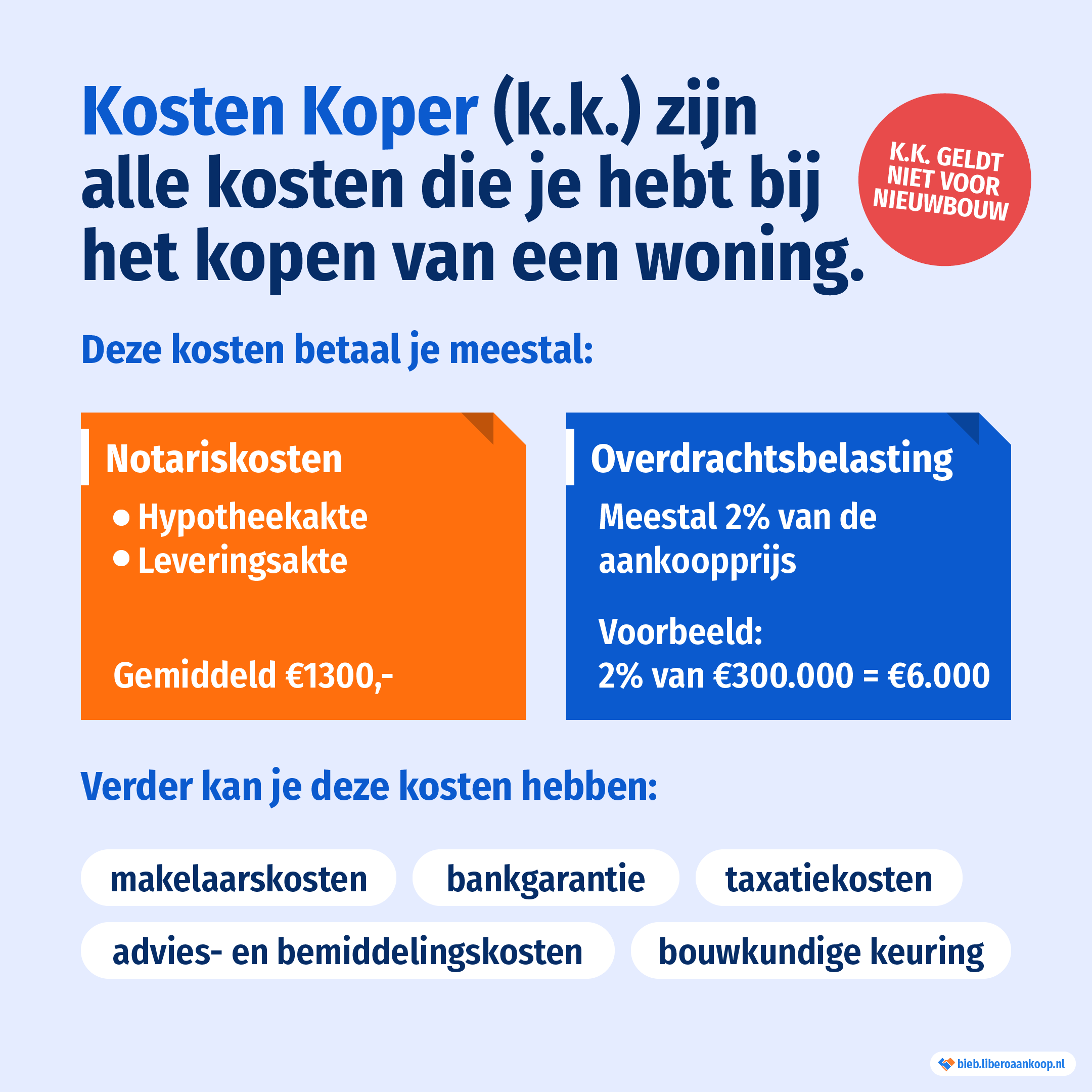

Voor deze twee aktes samen betaal je vaak een bedrag rond de € 1.300 inclusief BTW. De leveringsakte (ook wel de koopakte genoemd) is de akte waarmee de woning officieel aan jou wordt overgedragen. De woning komt met de leveringsakte op jouw naam te staan. In de hypotheekakte wordt vastgelegd dat jij de woning als onderpand geeft aan de geldverstrekker. Beide aktes worden door de notaris opgesteld.

Als je een huis gaat kopen, dan moet je als koper dus ook de notariskosten voor de hypotheekakte en de leveringsakte betalen. De prijzen kunnen per notariskantoor verschillen, dus het is verstandig om altijd goed de prijzen te vergelijken.

Zodra je de hypotheekakte en de leveringsakte hebt getekend, moet je ook overdrachtsbelasting betalen. In de meeste gevallen stort je de te betalen overdrachtsbelasting op de rekening van de notaris voordat je de akte tekent. De notaris betaalt dan namens jou de overdrachtsbelasting aan de Belastingdienst. Na het tekenen van de leveringsakte gaan je drie dagen wettelijke bedenktijd in. Je kunt dan nog, zonder reden, van de koop afzien.

Wat doet een notaris nog meer?

De notaris is een openbaar ambtenaar die afspraken tussen partijen mag vastleggen. Hij maakt de documenten op die bij deze afspraken horen. Dat kunnen afspraken en documenten zijn die te maken hebben met het kopen van een huis. Maar ook allerlei andere zaken, zoals:

- Het opstellen van huwelijkse voorwaarden en/of een samenlevingscontract.

- Het opstellen van een testament.

- Het vaststellen van de voogdij van de kinderen.

- Het regelen van zakelijke belangen.

- Het opstellen van de akte van verdeling bij een echtscheiding.

- Het oprichten van een stichting.