Hoeveel spaargeld heb je nodig om een hypotheek af te kunnen sluiten en een huis te kopen? Een belangrijke vraag, waar jij het antwoord zo vroeg mogelijk op moet weten. Lees in dit blog alles over de relatie tussen hypotheek en spaargeld.

Hoeveel spaargeld nodig voor huis?

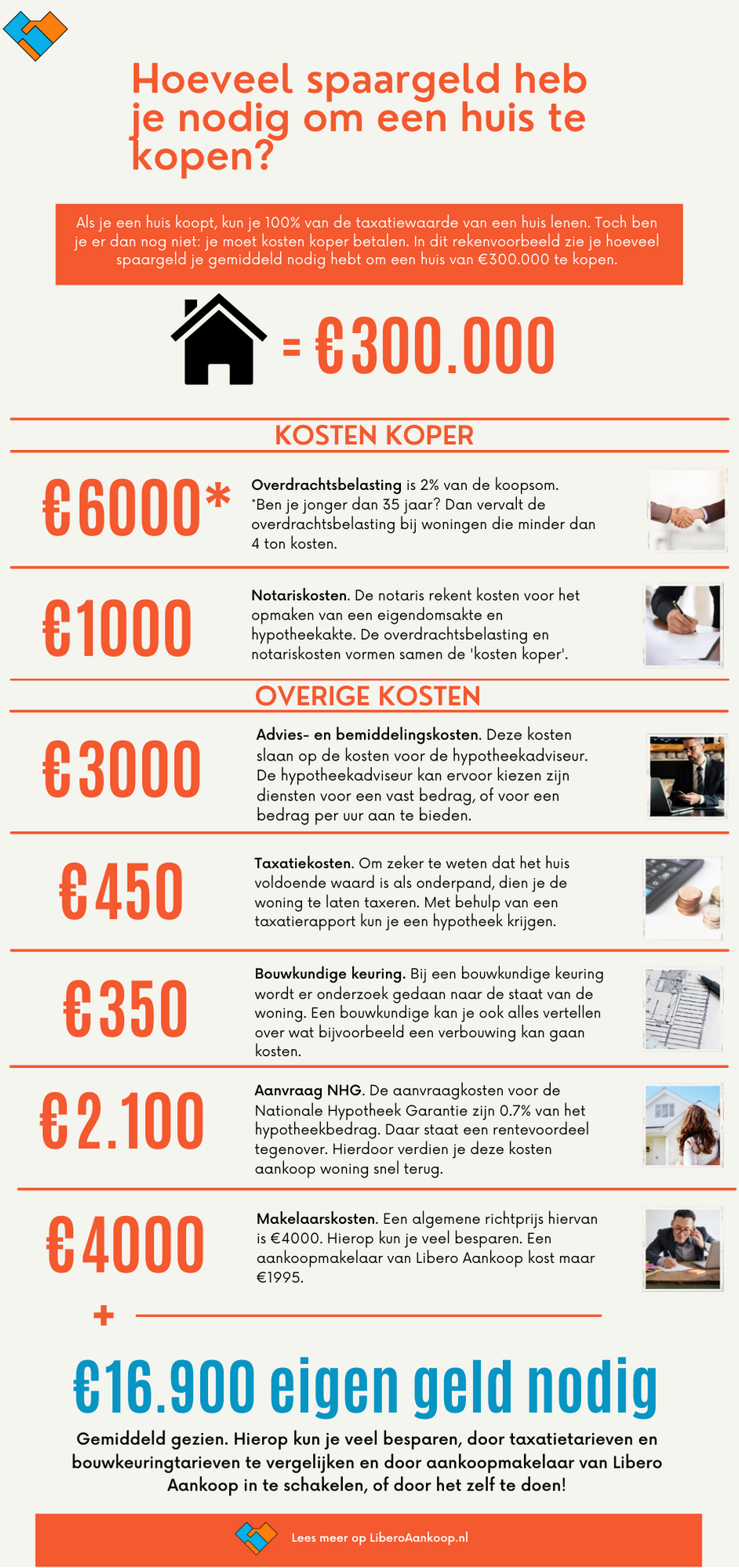

Voor een huis van €300.000 heb je gemiddeld bijna €17.000 eigen geld nodig. Spaargeld wordt steeds belangrijker voor mensen die een huis willen kopen. Sinds 2018 bedraagt de hypotheek 100% van de taxatiewaarde. Is de aankoopprijs hoger dan de taxatiewaarde, dan moet jij dat gat dichten met jouw spaargeld. Ook moet je kosten koper betalen. Een overzicht van alle bijkomende kosten bij het kopen van een huis zie je in onderstaande infographic.

Je hebt dus gemiddeld gezien bijna €17.000 eigen spaargeld nodig om een huis te kopen. Daarmee dek je in ieder geval de bijkomende kosten. Toch kun je op dit bedrag veel besparen. Dit doe je door:

- taxatietarieven te vergelijken;

- bouwkeuringtarieven te vergelijken;

- te besparen op een aankoopmakelaar met Libero Aankoop;

- of door te leren zelf de onderhandelingen uit te voeren.

Huis kopen zonder spaargeld

Als jij een huis wilt kopen zonder spaargeld, dan mag je niet meer dan 100% van de taxatiewaarde van de woning bieden op een huis. Daarnaast moet je rekening houden met alle overige aankoopkosten van een woning.

Jouw maximale hypotheekbedrag is gelijk aan 100% van de taxatiewaarde. Als jij veel hebt overgeboden en de verkoopprijs uiteindelijk hoger ligt dan de taxatiewaarde, dan moet jij dat gat met jouw eigen geld dichten. Kan je dat niet, dan krijg je de financiering dus niet rond en gaat de koop niet door. Pas dus op met overbieden.

Als de taxatiewaarde hoger is dan de aankoopprijs, dan mag je bij sommige banken meer lenen dan de koopprijs. Van dit geld kan je dan bijvoorbeeld de kosten koper dekken.

Welk huis kan ik kopen?

Wil je weten welk huis je kan kopen met jouw salaris? Dan moet je weten hoeveel jij maximaal mag lenen. Jouw maximale hypotheekbedrag is afhankelijk van een aantal zaken:

- De taxatiewaarde van het huis.

- Jouw inkomen. Je moet de maandelijkse lasten kunnen dragen. Je maximale hypotheek is ongeveer 4,5 keer je jaarinkomen.

- Jouw overige financiële verplichtingen. Zoals het moeten terugbetalen van een studieschuld of een andere lening.

- De huidige hypotheekrente.

Welk huis je kunt kopen hangt verder af van hoeveel eigen geld je in kunt leggen. Je hebt gemiddeld 17.000 euro eigen geld nodig voor het kopen van een huis van 300.000 euro.

Minder betalen voor een huis

Minder betalen voor een huis wil iedereen wel. Je kan slim besparen op de bijkomende kosten door goed tarieven van alle adviseurs en experts te vergelijken. Toch bespaar je het meeste op een huis als je zelf de onderhandelingen uitvoert. Als je dat goed doet, bespaar je niet alleen gemiddeld €4000 in makelaarskosten, maar betaal je ook nog eens minder voor je huis.

Hoe jij zo slim leert onderhandelen, vind je niet op het internet. Deze tips vinden makelaars veel te waardevol om weg te geven. Libero Aankoop denkt daar anders over. Wij geven een gratis online aankooptraining waarin jij leert ZELF jouw huis aan te kopen. Lees nu meer over deze unieke training.